在籍確認って何の書類を提出するの??よくある書類5選!

cashing-life-man

Cashing-Life

在籍確認とは、申込者が本当にその会社で働いているのかを確認するものです。 これは、消費者金融のキャッシングローンやカードローンの審査の際には必ず実施されます。

これにはちゃんとした理由がありまして、貸金業法という法律の13条で、以下のように定められているためです。

『貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。』

参照:https://elaws.e-gov.go.jp/document?lawid=358AC1000000032

では、必ず実施される在籍確認について、何が確認されるのか見ていきましょう。

見出しの通り、在籍確認で確認される内容は至ってシンプルで、申し込んだ人が申告した勤務先で働いているかどうかです。

具体的には、申告された勤務先の情報は虚偽でないか、もしくは間違った内容ではないか、です。

例えば、在籍確認に書類を要求されて、社員証を提出したとしましょう。社員証と申告された勤務先が異なる場合は、もちろんNGです。

また、電話での在籍確認の際に、申告があった勤務先に電話したら使われていない番号だった、といった場合もNGです。

申込フォームには、必ず正しい情報を入力するようにしましょう。

アコムやアイフルなどの消費者金融に申込みするときは、勤務先の入力で注意点が3つあります。

順に解説します。

これは、大手グループ企業で働いていて支店や小会社に在籍している場合や、飲食店で働いていて会社名と店舗名が異なる時によくあるケースです。

こういう時は、もしかしたら電話での在籍確認があるかもしれませんので、あなたが実際に働いている勤務先について申告しましょう。

派遣社員として働いている場合は、登録元の派遣会社を申告するべきか、実際に勤務している派遣先を申告するか悩むと思います。

しかし、申告する際は必ず登録元の派遣会社を申告してください。なぜなら、派遣先の企業とはあくまで派遣労働契約を交わしたのみで、雇用関係は発生していないからです。

ただ、金融機関によっては、登録元の派遣会社と実際に勤務している派遣先の両方を確認される場合がありますので、その時はきちんと申告しましょう。

自営業の方は、会社名に何を入力すればいいのか、迷うところでしょう。この時入力する内容は、あなたが法人の代表か、もしくは個人事業者か、で別れます。

法人の代表の場合は、素直に会社名を入力すれば問題ありません。ただ、個人事業者や一人親方の場合はさらに屋号があるかどうかで変わります。

屋号とは、簡単に言えば看板です。屋号の有無は、あなたが領収書や請求書を発行する際や確定申告をする際に、「田中建設」や「鈴木運輸」のような看板を使用しているか、もしくは氏名で済ませているか、で判断してください。

屋号がある場合は、社名欄には屋号を入力し、屋号がない場合は金融機関にもよりますが、「建設業」や「運輸業」などで問題ないようです。

在籍確認の方法は大きく分けて3つあると言われています。

順に解説していきます。

いま最も多い在籍確認の方法で、信用情報を利用したものがあります。

えっと、そもそも信用情報ってなに???

信用情報とは、ローンやクレジットなどの取引に関する客観的な事実を表す情報で、信用情報機関によって管理されています。

本人を識別するための情報のほか、契約内容、返済、支払状況、利用残高などが該当します。

例えば、携帯を分割購入したときや住宅ローンなどの契約情報とその取引内容が記されています。

いわば個人の信用を客観的に示した情報で、貸金業者やクレジット会社などで顧客の信用を判断する情報の一つとして利用されています。

これによって契約時の名前とか勤務先、またはちゃんと支払いしてるのかとかがわかるのか〜

この信用情報と、申込者の個人情報を見比べることで、申込者が申告した勤務先で働いてる、ということが分かります。

なお、信用情報は金融機関側が信用情報機関に直接問い合わせを行うため、職場へ電話されたり、書類を提出しての確認などは不要で、免許証などの本人確認だけでそのまま契約可能です。

//主な信用情報にはJICCやCICなどがありますので、興味がある方は下の記事も参考にしてください。

//【関連記事】JICC・CIC違い

しかし、残念ながら信用情報を利用できない場合もあります。

信用情報は過去の取引の情報のため、例えば成人したばかりでクレジットカードや家賃の審査をしたことがない場合は、在籍確認ができない可能性があります。

また、最近転職した人なども同様に、いまの勤務先で審査をしたことがなければ、信用情報を用いた在籍確認ができない場合があります。

そういった方は、次の在籍確認の方法を案内されるかもしれません。

信用情報の次に多い在籍確認は、書類を用いた方法です。

書類提出の案内があった場合は、カメラで書類を撮影し、専用フォームから提出しましょう。このとき、見切れたりぼやけてしまわないように注意が必要です。

書類が電子版の場合は、スクリーンショットで写真を撮るなどで大丈夫です。

また、よく求められる書類は以下になります。

【関連記事】自営業 在籍確認 カードローン

書類についてもっと知りたい方は以下の記事を参考にしてください!

信用情報が利用できず、書類も何もない、という方は残念ながら電話での在籍確認かもしれません。

しかし安心してください。

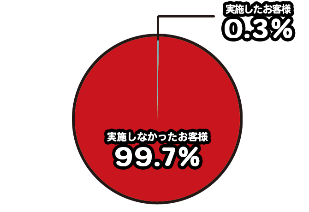

そもそも、電話での在籍確認は全体のわずか0.3%だそうです。

以下は消費者金融大手のアイフルの在籍確認の電話が実施されている割合です。

参照:https://www.aiful.co.jp/faq/borrow/detail11/

これはあくまでアイフルの例で、他の消費者金融についても同様かわかりませんが、同じ傾向にあることは間違いないでしょう。

また、大手消費者金融各社は、申込者の許可を得ず勝手に実施することはないと断言しています。

電話を希望しない場合ははっきり断りましょう。

でも、在籍確認の電話が実施される場合でも安心してください。

在籍確認の電話では、消費者金融が社名を名乗ることはありません。

あくまでも、「〇〇さんいますか?」と知人としての電話ですので、消費者金融の在籍確認とはバレにくいでしょう。

ただ、「絶対に会社にバレたくない!」という方はやはり信用情報や書類での在籍確認をお勧めします。

//CTA